2021年04月01日 21:10

港股的B站今天上涨5%,心动公司大涨22.34%,这背后是一则双方联合的公告:B站战略投资了心动公司,持股接近5%。 具体来说,就是心动公司将发行2.8亿美元的可转债,同时配售新股份11.15亿港元,配售的对象就是B站和淘宝,其中B站出资9.6港元,将持有心动公司4.72%的股份,淘宝出资1.55亿元,持股0.76%。

B站就不用介绍了,没用过也听过,B站早期最核心的业务就是游戏,不管后来怎么出圈,不管管理层多么想撕掉“B站是一家游戏公司”这个标签,游戏业务始终是B站最核心的现金流业务。

心动公司也是知名的游戏公司,公司旗下的TapTap,核心定位是年轻人的游戏社区,用户与B站的重合度高,与B站在游戏业务上有一定的竞争,采取了独特的渠道0分成策略,对游戏厂商有巨大的吸引。

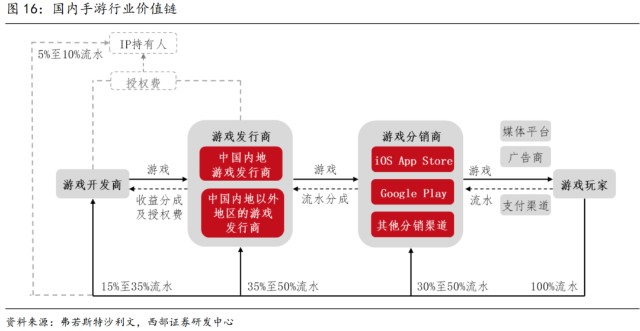

这里详细说一下,游戏业务是一个比较宽泛的说法,其实可以分为上游游戏开发商,中间的发行商和下游的渠道商。开发商开发游戏;渠道一般拥有巨大的用户流量,能够触达用户;而发行商就是连接开发商和渠道,进行各种游戏营销与运营等活动。

拥有流量的渠道天然就可以通过游戏发行来变现,头条系、B站等公司都是这样,很自然就做出来了游戏发行业务。

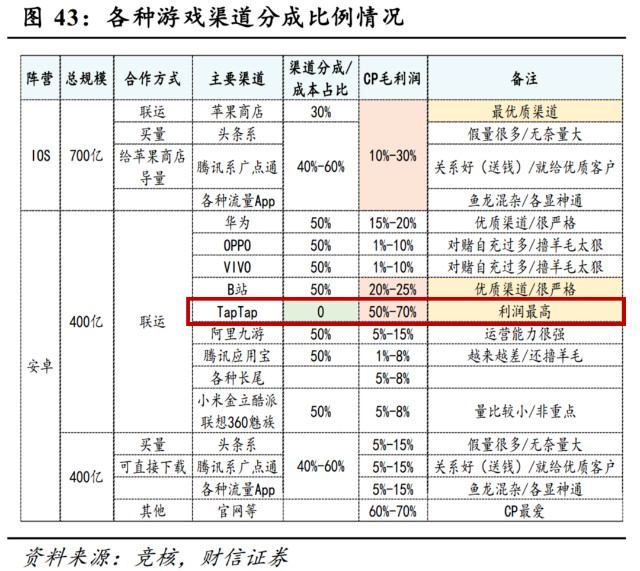

游戏渠道可以分成安卓和IOS两大阵营,IOS最优质的渠道就是苹果的应用商店,收取30%的分成。国内安卓渠道因为没有Google Play,所以是一片混战的局面,菊厂、OPPO、VIVO等手机硬件厂商组成了硬核联盟,收取50%的分成,让很多游戏开发商叫苦不迭。

而TapTap就是在这种背景下,以零渠道分成的策略,慢慢地做了起来。

B站与TapTap同样是属于安卓渠道,而且TapTap的用户与B站用户高度重合,B站战略入股心动公司,其实就是释放出了一个“大家有钱一起赚”的信号,在资本市场看来,对双方都是利好。

B站与心动公司在游戏业务上还存在一些不同,B站的游戏业务当中,基本上没有自己研发的游戏,2020年试探性地推出过一些自研游戏,没有激起任何水花。

而心动公司是有自己的标志性自研游戏的,并且接下来还将陆续推出《火炬之光:无限》、《心动小镇》、《Project A》、《代号:SSRPG》等自研游戏。这次融资有一半以上的钱都将投入游戏研发。

优质的游戏内容在这两年的游戏产业中显得愈发重要。过去游戏产业有一个理论叫做“渠道为王”,这个理论在2020年逐渐被打破,标志性的事件就是米哈游的《原神》并没有跟菊厂这一类渠道合作,在安卓渠道仅仅与B站和TapTap合作,并且取得了巨大的成功。这让很多人看到了游戏行业向“内容为王”转变的趋势。

游戏研发是一个有门槛的事,需要时间积累,要投入大量人力、资金,并且游戏始终是人做出来的,这些会做游戏的人其实是稀缺资源。

所以我们看到字节系为了加快获得优质的游戏内容,收购了沐瞳科技,就算是像企鹅这种行业老大,也投资了《黑神话:悟空》的开发商游戏科学,有些游戏就算是企鹅这样的大厂也做不出来。

B站的董事长陈睿是金山系出来的天使投资人,他很懂投资,很了解资本市场想要一家什么样的公司,赚着游戏的钱,但他不一定懂如何做游戏。心动公司的董事长黄一孟这批人是真正懂游戏的人,B站做不好自研游戏,就战略投资心动公司,既拿了游戏社区,也拿了游戏研发能力,这策略没毛病。

———— 半导体行业“缺芯”的事愈演愈烈,上周出了很多新闻,比如蔚来这样的知名汽车厂商都因为缺芯停产,跟小伙伴交流,他们反馈缺芯影响面很广。

刚刚,中游代工巨头台积电传出了提高驱动芯片代工价格的消息,中芯国际也表示4月1日起将全线涨价,说白了就是需求太火爆,行业的产能十分紧缺,提价都有人抢着要,它们有提价的资本。

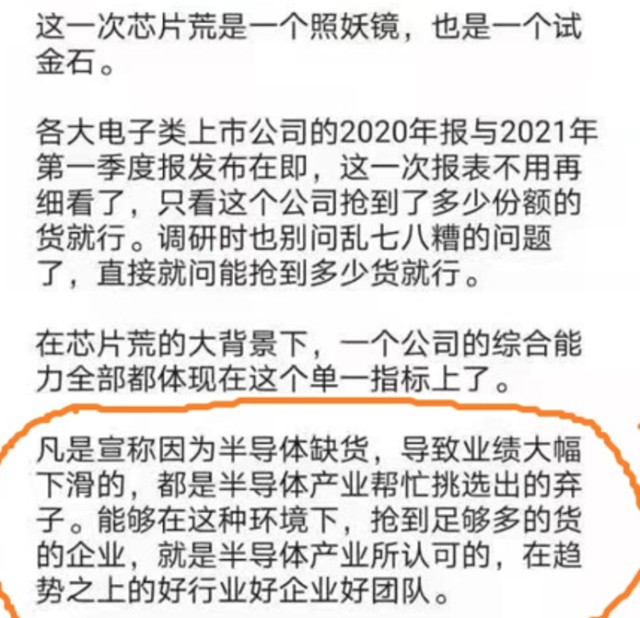

行业内的人士中也流传这样一个观点:在芯片荒的行业背景下,能拿到相关芯片产品的电子公司,是受到半导体产业认可的公司。

随着半导体公司的年报陆续公布,我们可以在公告中重点关注相关的存货与产品价格变动情况,老美认证真科技,芯片认证真电子。

最近市场对工程机械的关注比较多,尤其是三一,来问的小伙伴不少。

工程机械本身是一个周期性很强的行业,一方面工程机械的需求很多都取决于下游的基建投资和房地产投资,另一方面,工程机械的使用寿命多在8年到12年之间,工程机械的周期性也就跟着这两个特性走。

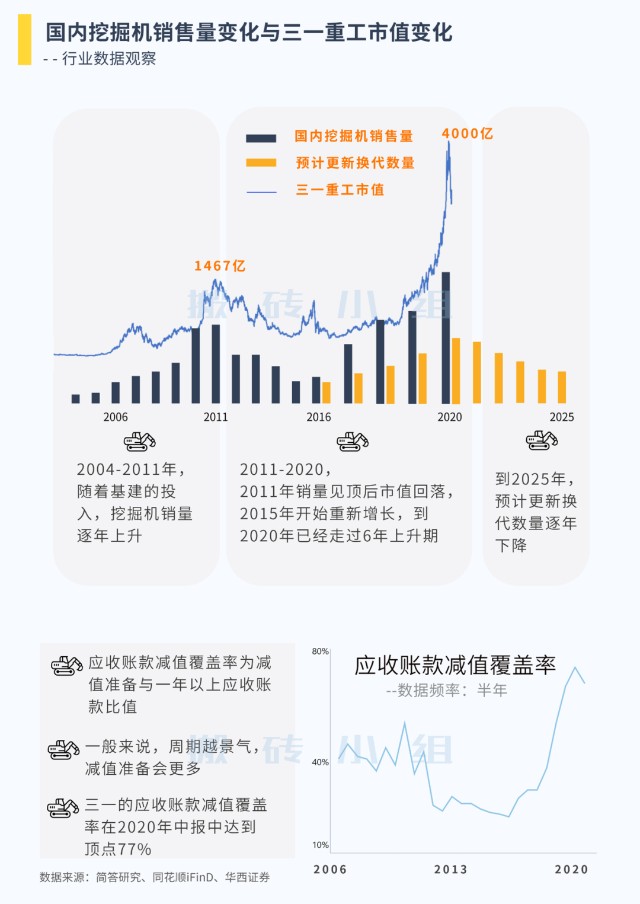

在我国的工程机械销量中,挖掘机占比最高,同时由于开工顺序的影响,挖掘机是前周期产品,所以大家现在最关注的就是挖掘机处在周期中的哪个位置。

上一波挖掘机销量的变化从2004年开始,到2011年达到最高峰,然后一路下滑,2015年销量跌到了谷底,走完了一个大约十年的周期。而从2015年起来,到2020年,已经走过了六年的上升期。

华西证券做了一个测算,挖掘机的更新需求在2020年已经达到了最高,后面几年将是持续下滑的走势。

并且我们能看到,从周期低点起来的时候,挖掘机销量以更新需求为主,这背后的逻辑是,形势不好的时候,大家不愿主动购买新设备。经济情况改善之后,更新需求的占比就有下滑, 最近三年更新需求占比相对稳定,而更新需求已经在2020年见顶了。

除了更新需求以外,挖掘机的新增需求还来自于两部分,一是国内的基建与房地产等行业需求,二是海外的出口需求。现在的挖掘机公司要么在国内缩量市场搏杀,要么打开海外新市场空间。

工程机械大周期是很明显的,在机构票情绪氛围被破坏的情况下,趋势被破坏的机械股都要注意些,公司分化会越来越大。

|

發表於 2021-4-4 21:16:01

發表於 2021-4-4 21:16:01

收藏

收藏 轉播

轉播 分享

分享 淘帖

淘帖 支持

支持 反對

反對