2020-03-12 08:50来源:Wind

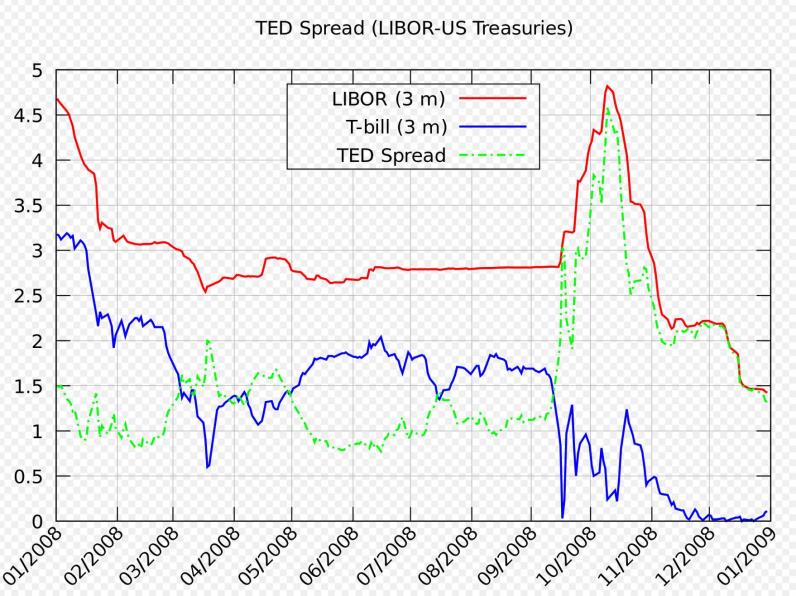

香港万得通讯社报道,新型冠状病毒在全球的传染加速使得全球市场在近日波动性加剧,因为投资者还没有经历过类似的情绪和不确定性对经济的后果。类似2008年的金融危机是否会在今年上演也是全球当下关注的热点。 自2008年全球金融危机以来,低利率和定量宽松成为全球股市的新常态。周一的市场出现了自2008年以来前所未有的暴跌,跌幅高达10%。数十亿美元正在消失。一开始的典型“熊市”式暴跌可能会导致全球需求下降、投资停滞和失业。在这一点上,世界面临着一些新的挑战。 2008年的危机始于2007年美国次贷市场,并随着2008年9月15日雷曼兄弟投资银行的倒闭发展成为一场全面的国际银行业危机。雷曼兄弟(Lehman Brothers)等银行的过度杠杆行为,帮助扩大了全球金融影响。对金融机构的大规模纾困,以及其它缓和性的货币和财政政策,被用来防止世界金融体系可能出现的崩溃。尽管如此,危机之后还是出现了全球经济衰退。美国次贷危机爆发后,亚洲市场多个国家立即受到冲击和波动,紧随其后的是欧洲债务危机,即使用欧元的欧洲国家的银行系统危机。 2008 vs. 2020:历史有重演的迹象,特别是在监管方面和市场的过度自信 美国金融危机调查委员会(Financial Crisis Inquiry Commission)于2011年1月公布了调查结果,结论是这场危机是可以避免的,其原因是: - 金融监管的普遍失败,包括美联储未能阻止高风险抵押贷款的浪潮 - 公司治理的急剧崩溃,包括太多的金融公司鲁莽行事,承担了太多的风险 - 家庭和华尔街过度借贷,将金融体系推到了危机的边缘 - 主要政策制定者对危机准备不足,对他们所监管的金融体系缺乏充分的了解 而在2020年,一些类似的情况在上演。首先就是监管机构缺乏独立性而造成的“监管失衡“。 特朗普对美联储的攻击,尤其是多次攻击美联储主席杰罗姆•鲍威尔(Jerome Powell)。在经济处于充分就业的情况下,有许多因素导致消费价格正在复苏。其中,持续的宽松货币时代——美联储的低利率政策和企业减税带来的财政刺激,正在创造过剩的支出和需求。早在2018年,鲍威尔的美联储数次提高联邦基金利率,特朗普对美联储政策的批评与他自己对鲍威尔(Powell)的前任珍妮特•耶伦(Janet Yellen)的批评形成了直接的冲突,因为耶伦批评奥巴马政府期间将利率维持在过低水平。独立的美联储是稳健货币政策的核心,也是维持物价稳定的目标。如果美联储像在尼克松(Nixon)政府时期那样,屈从于保持低利率的过度压力,滞胀的日子或许会卷土重来。 最高的美国金融监管者都与华尔街有联系。监管市场的业内人士加剧了许多导致金融危机的问题。特朗普任命的主要金融监管机构的负责人都与华尔街有着密切的联系,并表示将致力于扭转金融危机以来实施的监管规定,也就是放松监管。其中包括财政部长史蒂夫•姆钦(Steve Mnuchin),他曾是高盛(Goldman Sachs)的对冲基金经理和合伙人。美国证券交易委员会主席、苏利文与克伦威尔律师事务所(Sullivan & Cromwell)前合伙人、专门从事并购业务的克莱顿(Jay Clayton)。货币监理署署长约瑟夫•奥廷是美国银行的副主席。在高盛卷入衍生品交易丑闻时,鲍威尔是银行家信托公司(Banker's Trust)的董事总经理,也是凯雷集团投资公司(Carlyle Group investment company)的合伙人。 美国目前失业率在4%之下徘徊。过去10年稳健的监管和货币政策对美国在2008年后的复苏至关重要。如果这种情况出现改变,那么它有可能将导致另一场金融危机。 主流经济学家没有广泛预测到金融危机。经济学家们大多未能预测到2008年的金融危机。宾夕法尼亚大学沃顿商学院的在线商业杂志调查了为什么经济学家未能预测到一场重大的全球金融危机。经济学家鲁里埃尔•鲁比尼(Nouriel Roubini)早在2006年9月就对此类危机发出了警告,但是没有得到足够的重视。此外,经济学专业在预测衰退方面做得很糟糕。在当时,鲁比尼因预测美国房地产市场崩溃和全球经济衰退而受到嘲笑。 在主流金融经济学中,大多数人认为金融危机完全是不可预测的,遵循尤金•法玛的有效市场假说和相关的随机假说,这两个假说分别指出,市场包含关于未来可能变动的所有信息,金融价格的变动是随机和不可预测的。 而在2020年2月,美国的金融数据依然较稳定,股市还在高位徘徊。如果疫情突然对美国的产业链和消费带来冲击,那么也就是说:危机是在高度自信的时候来临,和2008年类似。 2008金融危机期间主要事件的时间轴 - 2007年4月:一家专门从事次级抵押贷款的美国房地产投资信托公司New Century,根据美国破产法第11章申请破产保护。这通过证券化把次贷危机传播到世界各地的银行 - 2007年8月9日:法国巴黎银行禁止从其三只对冲基金撤资,因为该基金没有流动性,这使得对这些基金的估值成为不可能——这是一个明显的迹象,表明银行拒绝相互之间进行业务往来 - 2007年8月:出于对流动性和信心的担忧,美联储开始将联邦基金利率从5.25%的峰值下调 - 2007年10月9日:道琼斯工业价格指数创下14,164.53点的收盘新高。成屋销售本月亦见顶,并开始下滑 - 2007年12月12日:美联储启动了定期拍卖机制,向持有次级抵押贷款的银行提供短期信贷 - 2008年2月13日:2008年经济刺激法案颁布,其中包括退税 - 2008年3月17日:美联储为贝尔斯登的坏账提供担保,以帮助其被摩根大通收购 - 2008年7月30日:《2008年住房和经济复苏法案》颁布 - 2008年9月7日:房利美和房地美被联邦政府接管 - 2008年9月15日:雷曼兄弟在美联储拒绝为其贷款提供担保后破产,导致道琼斯指数下跌504点,这是七年来的最大跌幅。同一天,美国银行(Bank of America)收购了美林(Merrill Lynch) - 2008年9月16日:美联储接管AIG。Reserve Primary基金因货币市场账户的大规模撤资 - 2008年9月21日:高盛(Goldman Sachs)和摩根士丹利(Morgan Stanley)将自己从投资银行转型为银行控股公司,以增加美联储对它们的保护 - 2008年9月26日:华盛顿互惠银行在一次银行挤兑后破产 - 2008年9月29日:众议院否决了2008年实施7000亿美元问题资产救助计划的紧急经济稳定法案。作为回应,道琼斯指数下跌777.68点,创下单日最大跌幅 - 2008年10月3日:国会通过了《2008年紧急经济稳定法案》 - 2008年11月25日:定期资产支持证券贷款工具宣布 - 2008年12月16日:联邦基金利率降至零 - 2009年1月:三大汽车制造商中的两家接受了TARP计划的援助 - 2009年2月13日:国会批准了《2009年美国复苏与再投资法案》,这是一项7870亿美元的经济刺激计划 - 2009年3月6日:道琼斯指数跌至6,443.27点的最低水平 2008年危机前的重要“症状” 关键的风险指标在2008年9月就变得非常不稳定,这是导致美国政府通过2008年紧急经济稳定法案的一个因素。泰德利差(Ted spread)是衡量银行间贷款信用风险的指标。它衡量这两个指标的差异: :1)三个月期无风险美国国债利率 2) 三个月期伦敦银行同业拆放利率(LIBOR) 较高的利差表明,银行将彼此视为风险较高的交易对手。美国国债被认为是“无风险的”,因美国政府可以直接印钞,这样到期时本金就能得到全额偿还。 TED spread在2008年9月下旬达到了创纪录的水平。图表显示,美国国债收益率的变动比伦敦银行间同业拆借利率(LIBOR)的变动更重要。3个月期国债收益率如此接近于零,意味着人们愿意放弃利息,只是为了让自己的资金(本金)在3个月内保持安全, 这是一种非常高水平的风险厌恶情绪,表明贷款环境紧张。

这些问题与2008年9月次贷危机的某些方面是一致的,次贷危机促使美国总统布什于2008年10月2日签署了《2008年紧急经济稳定法案》。此外,LIBOR的上升意味着,可变利率金融工具的成本越来越高。例如,汽车贷款和信用卡利率通常与伦敦银行同业拆借利率(LIBOR)挂钩;一些人估计,多达150万亿美元的贷款和衍生品与LIBOR挂钩。此外,1个月期LIBOR和3个月期LIBOR之间的基准掉期从9月初的30个基点升至100多个基点的高位。持有1个月伦敦银行同业拆借利率(LIBOR)负债敞口、但从3个月伦敦银行同业拆借利率融资的金融机构面临着融资成本上升的问题。总体而言,利率上升给消费带来了额外的下行压力,增加了衰退的风险。 目前来看,Ted spread还没有出现明显扩大,理由是因为全球加速宽松也在促使Libor下行。但是素有金融危机预测神器支撑的美债曲线,在本周又出现了倒挂的局面。 美联储还能再次扮演“救世主”的角色吗? 2007年9月18日,美联储开启降息周期,从2007年9月至2008年12月,美联储共降息10次,联邦基金目标利率从5.25%降至0.25%的历史地位,累计下调500bp。期间四次“突发降息”,一次下降75bp,剩下三次分别下降50bp。同时,2008年11月,美国提出QE。 2009年1月,美国制造业PMI见底回升,股市也逐步企稳回升。2009年1月至8月,美国制造业PMI从33.1持续回升至53.5。股市从2009年4月开始见底回升。 这次全球股市和债市的反映来看,新冠病毒在全球经济的影响虽然未必超过次贷危机,但已经在逼近次贷的影响程度。2月21日以来,美国新冠疫情确诊病例开始大幅增加,美股也由涨转跌。21日至紧急降息前一日,标普500指数下跌10%,10年美债收益下降45bp至1.1%,2月28日,美联储主席鲍威尔表示“美联储正密切关注事态发展及其对经济前景的影响,将采取适当的行动来支持经济”,市场对于美联储降息的预期也急剧升温。 2020年3月3日美联储宣布降息50bp,联邦基准利率重回1.25%。虽然预料到会宽松,但是没想到宽松来的这么猛烈,就好比生病的儿子躺床上,央妈给了一大笔钱让吃点好的,儿子就纳闷了,突然一下给这么多不会是得绝症了吧! 所以降息后市场并没有转好,反而越跌越狠,3月9日市场再次上演“黑色星期一”。回顾历史可以看到,美联储紧急降息基本预示经济衰退的到来,通常不是一次性操作,相邻常规会议会再度降息。

|

發表於 2020-3-12 20:21:31

發表於 2020-3-12 20:21:31

樓主

樓主